GLTD(総合生活保険・団体総合生活保険)とは(概要)

GLTD(総合生活保険・

団体総合生活保険)とは

病気・ケガにより長期で就業障害になった場合に、所得の一部を補償します。

病気・ケガにより長期で就業障害になった場合、日常の生活費に加え、治療費による支出が加わります。収入の減少の中、生活が大変苦しい状況になります。そんな時にGLTD(総合生活保険・団体総合生活保険)の補償があれば、減少した収入をサポートできます。

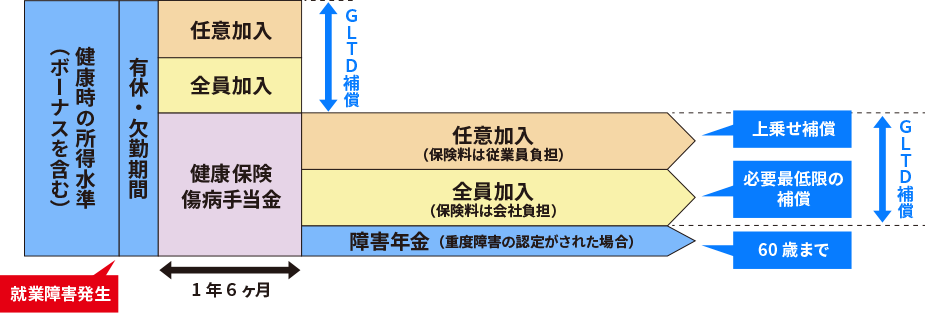

従業員の所得補償イメージ

GLTD(総合生活保険・団体総合生活保険)を導入することにより、今まで補償できなかった長期の収入減少を補償することができます。

- ※本図は補償のイメージをわかりやすく説明するために簡略化したものです。なお、ご契約内容によっては、健康保険の傷病手当金とGLTDのお支払要件が異なることがあります。

- ※1 就業障害の定義につきましては、こちらをご確認ください。

- メリット.1

- 従業員の満足度UP

- 従業員ニーズの高い「健康・医療」「生活保障」に応えることで、従業員の働く満足度UPに貢献できます。

- メリット.2

- 不公平感の払拭

- 年齢・性別を問わず従業員全員が対象となります。今の時代にマッチした公平性のある福利厚生制度です。(全員加入の場合)

- メリット.3

- 企業への信頼感UP

- 「従業員を大切に考え、安心して働ける環境を提供する」企業として従業員のロイヤリティと信頼感UPに貢献できます。

- メリット.4

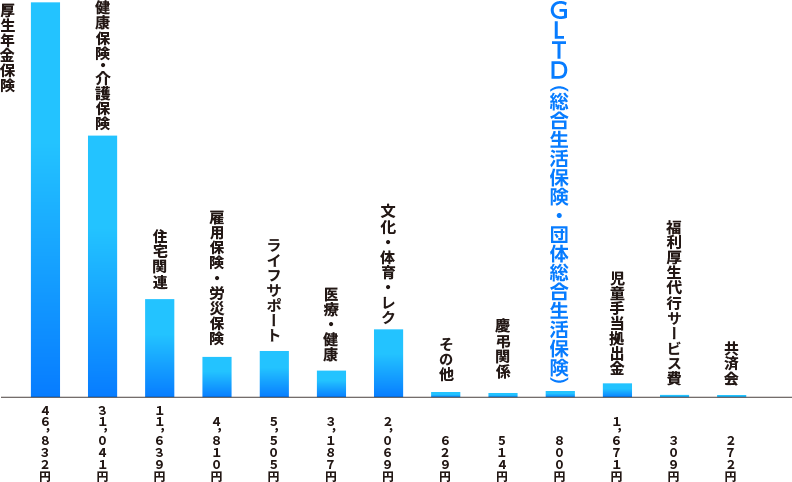

- リーズナブルな導入費

- 従業員一人当たりの費用が他の制度と比べてぐっとお安く(下図参照)充実した補償体制を用意することができます。

東京海上日動のGLTD(総合生活保険・団体総合生活保険)は低コスト

日本経団連「福利厚生費調査2019年度」より一部改変して作図

日本経団連「福利厚生費調査2019年度」より一部改変して作図

GLTD(総合生活保険・団体総合生活保険)は仕事との両立をバックアップします

- 従業員には

- しっかり補償される安心感

- 企業様には

- 低コストで企業ロイヤリティUP、新しい競争力の獲得

補償内容

団体総合生活保険(団体長期障害所得補償(GLTD))の普通保険約款、特約の補償内容および保険金をお支払いできない主な場合をご説明します。詳しくは、『団体総合生活保険・普通保険約款および特約』をご参照ください。

団体長期障害所得補償(GLTD※1)定率型

病気やケガによって所定の就業障害になった場合に保険の対象となる⽅が被る損失に対して⻑期間にわたり保険⾦をお⽀払いします。この補償については、死亡に対する補償はありません。保険⾦のお⽀払対象となっていない身体障害の影響等によって、保険⾦を⽀払うべき身体障害の程度が重大となった場合は、東京海上⽇動は、その影響がなかったときに相当する⾦額をお⽀払いします。

- 【ご注意】死亡された後は、いかなる場合でも「就業障害」とはいいません。

- ※1 GLTDは団体⻑期障害所得補償(Group Long Term Disability)の略称です。

| 保険金をお支払いする主な場合 |

|---|

病気やケガによって保険期間中に就業障害となり、その期間が継続して免責期間※1を超えた場合 「就業障害」とは以下の状態をいいます(就業障害の定義:定義Cの場合)

※「治療と仕事の両立支援特約(三大疾病用)」をセットされる場合のみ 三大疾病に伴う上記①~③のいずれかの事由により、身体障害発生直前に従事していた業務に全く従事できない※1か、または一部従事することができない状態 。 ※1 てん補期間開始後については、全く従事できない場合であっても、所得喪失率が20%を超えないときは、就業障害に該当しません。 お支払いする保険金の額 就業障害期間※21か月につき、以下の方法により計算した額をお支払いします。 【定率・公的給付控除なし型の場合】

【定率・公的給付控除あり型の場合】

ただし、支払基礎所得額※3に約定給付率を乗じた額が保険の対象となる方の平均月間所得額※5を超える場合には、平均月間所得額※5を約定給付率で除した額を支払基礎所得額※3としてお支払いする保険金の額を算出します。

|

| 保険金をお支払いしない主な場合 |

等

|